业绩分化,暴露了光伏产业上下游的失衡与矛盾。技术之争成企业弯道超车的砝码。在扩张与出清之间,新的市场格局已悄然重塑。

2021年,光伏行业经营环境复杂多变,总体受原料短缺价格暴涨、疫情冲击、物流不畅等多重影响。上游硅料企业赚得盆满钵满,中游硅片公司相应提价保利润,下游组件端、电池端业绩承压、毛利率大幅下滑。

钛媒体App对比了75家光伏上市公司2021年业绩发现,共有68家公司实现营收同比增长,54家实现归母净利润同比增长;33家上市公司增收不增利,其中6家上市公司在营收同比增长的情况下,出现归母净利润亏损情况。75家公司中,隆基股份营业收入和归母净利润均排名第一,分别为:营收809.32亿元,归母净利润90.86亿元。上机数控去年营收增幅最高,达到262.5%。新特能源去年归母净利润增幅最大,达到680.9%。

数据来源:Wind 钛媒体制表

为抵抗风险,龙头企业开始进军产业链上下游,采取“垂直一体化”发展策略;为保住现金流,一些企业选择出清风险业务,加快轻资产转型。在此过程中,光伏技术革新,成为调节产业链各环节盈利估值的重要因素。

分析人士认为:N型电池会成为未来主流方向之一,有望重新拉开企业间的竞争差距。但由于工艺要求高,技术上仍存在不确定性,押注企业能否顺利实现弯道超车还有待市场验证。

而在“整县政策”推动下,分布式光伏爆发,为产业链提供了新的投资机遇。国资的密集入场,或令光伏产业格局被重塑。

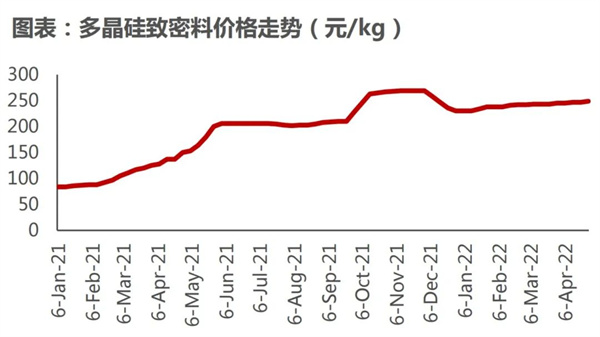

硅料价格飙涨,产业链上下游矛盾加剧

硅料价格飙涨,是贯穿2021年光伏产业的大背景。作为产业链瓶颈环节的硅料企业攫取了大部分盈利,而下游电池、组件、玻璃等环节则盈利承压。

据中国光伏行业协会数据显示,2021年硅料价格累计上涨177%,最高涨幅达224%。在硅料价格飙涨的刺激下,产业链价格整体上扬。单晶硅片价格上涨54%、单晶电池片价格上涨13%、单晶组件价格上涨13%。

资料来源:PVinfolink,民生证券研究院

硅料产业成为妥妥的印钞机,多数龙头企业利润暴涨。

多晶硅龙头新特能源,2021年实现总营收225.23亿元;实现净利润49.55亿元,同比增长680.88%。大全能源营收108.32亿元,同比增长132%;归母净利润57.24亿元,同比增长449%。通威股份2021年营收634.9亿元,同比增长43.64%;归母净利润82.08亿元,同比增长128%。另一家硅料企业协鑫科技,2021年实现营收196.98亿元,同比增长34.3%,实现净利润50.84亿元,同比大幅扭亏。

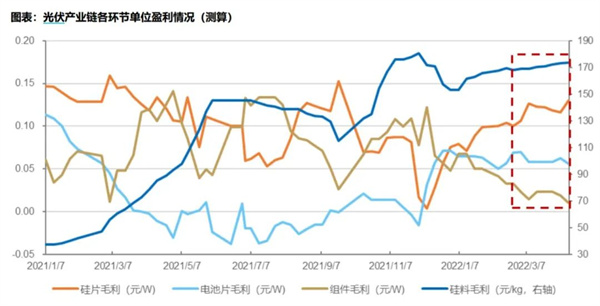

然而,硅料价格大涨在给上游企业带来丰厚利润的同时,却令下游企业经营成本激增,利润空间受到严重挤压。

根据中国光伏行业协会统计数据显示,我国地面光伏系统的初始全投资成本为4.15元/W左右,较2020年上涨0.16元/W,涨幅为4%,其中组件约占投资成本的46%,较2020年上升约7个百分点。

以隆基股份为例,2021年营收同比增长48%;归母净利润同比仅增长6%。受制于上游硅料价格大涨叠加国际物流成本飙升(海运价格大涨),其销售毛利率连降两年,由2019年的28.9%降至2021年末的20.19%,净利润增长乏力。

作为硅片龙头,隆基股份全球市场占有率达到70%以上,拥有一定的定价权,因此可以通过提价,将硅料价格上涨的影响转移给下游企业。一些不具备议价能力的电池片和组件端企业,往往只能被迫压缩利润空间来维持运转。

全球最大的户用光伏资产运营商正泰电器,日前宣布将组件制造业务打包出售给母公司正泰集团,目的为提升上市公司整体毛利率。财报显示,正泰电器去年归母净利润34亿元,同比下降47.09%;其中,太阳能电池组件产品毛利率仅为6.49%,位列所有产品倒数第一。

光伏组件龙头东方日升,2021年实现营收188.31亿元,同比增长17.23%,但归母净利润亏损0.42亿元,较上年同期相比下降了125.59%,扣非净利润亏损6.47亿元,同比下降380%。其销售毛利率由2019年的20.92%降至2021年末的6.61%,明显低于同行业水平。

同样遭受利润挤压的还有爱旭股份。这家主营太阳能电池片的企业,2021年营收同比增长60.09%,但归母净利润同比下滑150.49%,成本增幅远高于收入增幅。

来源:solarzoom、PVInfoLink,国金证券研究所

供需严重失衡,行业进入“拥硅为王”时代。在这种供应链价格压力持续传导之下,光伏产业上下游矛盾日益激化。

2021年6月,爱旭股份公开举报通威集团旗下永祥股份,称其将多晶硅价格“月度定价”调整为“周度定价”,助推了硅料价格的快速上涨。

9月30日天合光能、晶澳科技、东方日升等五大组件巨头发表联合声明,称在硅料价格一路飙涨情况下,很多已签订的组件订单将陷入严重亏损状态,呼吁投资商延缓装机需求。

进入2022年,硅料价格并未如期下降。据国金证券预测,考虑新产能建设及爬坡、进口硅料运输效率受疫情影响等因素,2022年硅料供给释放速度或慢于预期。硅料供需紧张局面或将延续至下半年,预计未来1-2个季度产业链价格继续维持高位,甚至阶段性继续走高。

为有效降低交易成本,确保企业供应链稳定,越来越多的光伏企业开始垂直一体化经营。

“主赛道要向上向下布局,否则很难有更大竞争力。”浙江正泰新能源开发有限公司总裁陆川分析,“未来会有更多一体化企业出现,大致五家企业占市场90%份额,剩余几十家企业份额被压缩,小企业在压力下会逐渐退出。”

有接近于光伏行业的投资人士告诉钛媒体App,光伏产业重资产环节较多,切入更长的产业链,意味着企业的资金、技术和管理能力面临更大考验。而大量资本涌入高盈利环节,也容易导致行业产能过剩。一旦盈利能力下降,企业恐难全身而退。

技术迭代能否推动下游盈利修复?

经过多年发展,光伏产业已经成为我国少有的具备国际竞争优势的战略性新兴产业,以光伏电池为代表的多项技术取得全球领先水平。

据中国光伏行业协会数据,2021年,我国企业/研究机构晶硅电池实验室效率已打破纪录11次。其中,9次为N型电池技术,2次为P型电池技术,8次为TOPCon电池技术,3次为HJT电池技术。

众所周知,光伏行业是技术和资金双密集型的行业,整体技术迭代速度较快。新技术的迭代推广,必将成为影响光伏行业各个细分环节利润的重要因素。

然而,统计数据发现,2021年光伏电池片环节行业毛利率为7.7%,同比下降6.8PCT,较2015-2021年平均毛利率13.7%降低5.0PCT。

技术迭代与利润增长背道而驰,除了受上游原材料价格高涨影响外,或与当前PERC电池产能总量严重过剩且同质化程度较高、新技术释放需要时间有关。

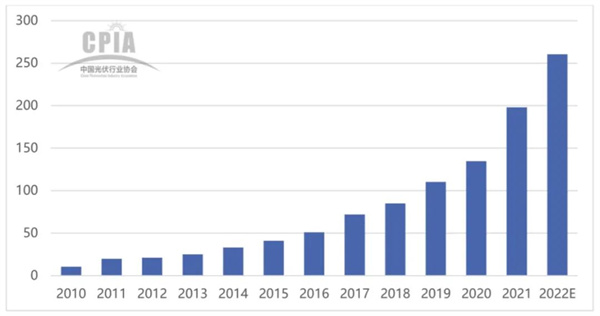

2010-2022年全国电池片生产情况(单位:GW)数据来源于中国光伏协会

以太阳能电池龙头爱旭股份为例,2021年其电池业务毛利率为5.43%,同比减少9.07个百分点。受上游原材料价格大涨、供应链供需不平衡等因素影响,公司利润空间受到明显挤压。

据了解,爱旭股份主营产品是单晶PERC太阳能电池片。在公司平均产能利用率仅实现75.19%的情况下,其产量较上年增加46.43%,库存较上年增加191.33%。

业绩承压的爱旭股份,押注N型电池技术,力图实现弯道超车。

2021年6月,爱旭股份正式推出N型ABC电池,并计划于2022年实现量产。公司称,预计平均量产转换效率将达到25.5%左右。新技术路线大规模应用后,等面积发电量较目前市场主流的PERC电池可增加10%。

所谓N型电池,主要包括HJT(异质结)、TOPCon和IBC三种类型。爱旭股份推出的ABC电池,是以IBC技术路线为基础的背接触电池。

早在2021年4月,爱旭股份披露了一项35亿元的定增计划,用于投建总计8.5GW(义乌新世代一期2GW与珠海一期6.5GW)的ABC电池量产项目。若投产成功,该项目有望成为N型技术的最大规模产线。只不过该计划于今年3月被宣布终止。外界推测,该定增计划的“流产”或对ABC电池项目量产进度构成影响。

事实上,N型电池成本相对较高,量产规模较少,目前市场占比约为3%。有业内人士指出,目前N型技术路线的太阳能电池尚未实现大规模产业化,如果产业化进度不及预期将影响各公司经营业绩。

钛媒体App研究发现,布局N型电池技术的光伏企业不在少数。

2021年底,钧达股份通过旗下子公司捷泰科技完成了N型TOPCon电池生产技术的研发,具备了量产化能力。同时,捷泰科技计划在与安徽来安建设16GW高效太阳能电池片项目,主要生产新型N型TOPCon大尺寸单晶高效电池,首期8GW计划于2022年投产。

2019年,晶科能源率先建立N型TOPCon电池量产线,产能规模达到900MW。2021年11月推出应用了N型TOPCon电池技术的TigerNeo系列高端组件产品,并计划于2022年初在安徽合肥、浙江海宁分别投产共计16GW高效N型TOPCon电池产能。

随着生产成本的降低及效率、良率的提升,N型电池或将成为电池技术的主要发展方向之一。就整个光伏行业而言,新技术产品有望创造超额利润,电池片利润或将迎来修复期。但就不同的技术方向而言,究竟哪种电池更有优势,现在还很难下结论。

“不否认N型电池的发展空间,但同时也必须认清它在技术上的不确定性。”有券商分析师对钛媒体App表示,除了成本高以外,ABC电池还有一些技术问题没有解决。在项目未落地量产之前,企业能否凭借技术弯道超车,还是未知数。

电池技术市场占比变化趋势 数据来源于中国光伏协会

国资入局分布式光伏,行业面临大洗牌

市值千亿的逆变器龙头阳光电源2021年度业绩变脸,一度引发市场剧震。在营收增长25.15%的情况下,净利润下滑19.01%。增收不增利显示出其业绩承压。

关于业绩低于预期的原因,公司方面透露,主要由于去年四季度该公司的海外电站业务出了问题,导致公司整体业绩损失约10个亿。钛媒体App注意到,阳光电源去年电站业务收入占比超40%以上,在所有主营业务中位列第一。

年报中,阳光电源提及了包括市场竞争加剧、贸易摩擦疫情影响、汇率波动、资金周转风险在内的八大风险。这些风险或多或少存在于光伏行业下游的电站企业中。

事实上,光伏行业本身具有项目金额大、付款周期长的属性,受电价补贴的政策影响较大。在补贴退坡、负债高企的压力下,一些民营企业选择出售光伏电站,加快轻资产转型。其中就出现了协鑫和正泰两任“民营电站大王”的身影。

对协鑫新能源来讲,转折从2018年开始。这一年,协鑫新能源光伏总持有规模超7GW,仅次于国家电投,成为国内最大的民营光伏电站投资企业;同样是这一年,协鑫新能源加速出清手头的电站资产,成为了出售光伏电站资产最多的民营企业。协鑫这一反常操作的原因在于,高速扩张令公司陷入连年亏损,80%的资产负债率显示公司现金流承压。当然也与“531新政”——控规模、降补贴,光伏行业“断奶”有关。

为解决债务危机,保障企业现金流,协鑫新能源在近四年时间里,共出售了超6GW光伏电站资产,现手中光伏电站规模已不足1GW;仅2021年,公司出售光伏电站总装机容量超过2.9GW;今年5月5日,再次官宣出售30MW光伏电站股权,该笔交易完成后,协鑫新能源将获得约1.539亿元的资金。

财报显示,协鑫新能源2021年亏损5.62亿元,2020年亏损12.18亿元,同比亏损收窄;公司负债率由去年同期的81%下降至56%。这其中有出售电站资产减债112亿的功劳。

或许是有了协鑫的前车之鉴,正泰新能源也走上了轻资产转型之路。这家企业刚刚于2021年上半年超越协鑫新能源,登上“民营光伏电站之王”宝座。几乎同一时间,该公司电站出售步伐加速。钛媒体App发现,其电站转让对象以国资企业居多。

财报显示,正泰新能源2021年共出售34座电站,总装机容量达1.8GW,出售对象为三峡能源、国电宁波风电开发有限公司、电投安能陕西新能源科技有限公司及重庆渝泰新能源科技有限公司,已出售电站项目总成交金额达44亿元。

以往民营企业深耕光伏行业,如今央企、国企参与热情突然提高,这与“整县政策”推进引爆分布式光伏市场有关。

2021年6月11日,发改委曾明确,今后新备案的集中式光伏电站、工商业分布式光伏项目不再享受中央财政补贴,实行平价上网。6月下旬,国家能源局正式启动全国整县(市、区)屋顶推进分布式光伏开发试点申报工作。目前全国31省份共申报676县。

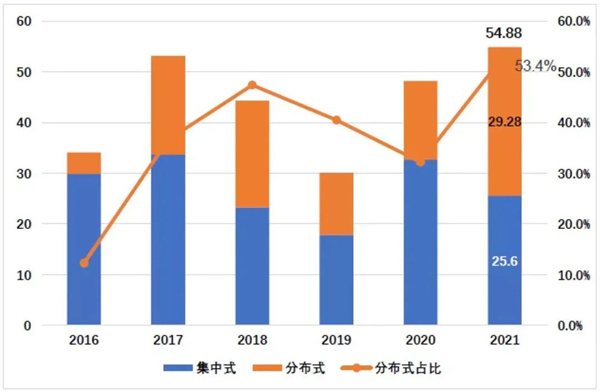

据国家能源局数据,2021年全国光伏新增装机55GW,创历史最高纪录。其中,分布式光伏电站新增装机29.28GW,占比首次突破50%。分布式光伏已成为国内新增装机量的新增长点。无论央企、国企还是民企都不想错过这场万亿光伏盛宴。

2016-2021年我国光伏新增装机情况(GW)

数据显示,截至2021年,国家电投签约县域数量突破100家,大唐、国家能源集团、华电、华能、国家电网签约的数量依次为51家、33家、25家、20家和19家。

与此同时,大型民营企业也在加速跑马圈地。不过钛媒体App发现,能够真正拿下整县推进项目开发权的民企并不多,除了少数自持电站外,大部分民企选择与国企、央企共同开发或承包国资项目的方式参与项目。大量资本蜂拥而入抢占屋顶资源,实际推进过程却落地迟缓、困难重重。

对此,正泰新能源公司总裁陆川曾指出,大规模的运维工作难题、项目开发质量参差不齐和企业经营不规范等问题,仍是户用分布式光伏市场存在的痛点。

在整县推进的政策引导之下,以民企为主导的分布式光伏市场格局正被悄然重塑。可以预见,随着国资企业的大量下沉入局,光伏民企的生存环境正迎来新一轮挑战。

来源钛媒体